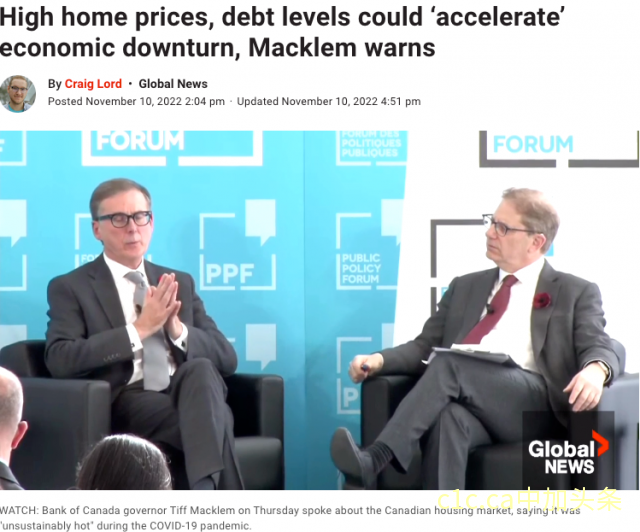

加拿大央行行长近日警告称,如果经济放缓且房价跌幅比最初想象的要大,那么高水平的家庭债务将会容易出问题。

11月10日,在多伦多的公共政策论坛上,央行行长蒂夫·麦克莱姆(Tiff Macklem) 被问及央行提高利率和应对高通胀的系列政策是否会对加拿大的房地产行业产生巨大影响。

他认为,由于 COVID-19 大流行导致房价上涨以及加拿大人在那段时间进入市场的大量房屋抵押贷款是央行正在密切关注的风险。

在大流行的大部分时间里,加拿大央行的政策利率为 0.25%,许多加拿大人借此机会以很低的房贷款利率进入房地产市场。

行长周四表示,在此期间,房价上涨了 50% 以上,房地产市场“异常火爆”。

受到央行利率决定的影响,浮动利率抵押贷款超过了固定利率抵押贷款,成为 2021 年下半年购房者最受欢迎的房贷选择。

“比平时更多的买家涌入市场,他们这样做的方法之一是使用浮动利率抵押贷款,”行长说。

但是,今年3月起,央行连续6次加息,半年内将政策利率从0.25%加到3.75%,房贷基准利率PRIME相应提升至5.95%。

“如果经济急剧放缓,这种脆弱性可能会加速经济下滑,”麦克勒姆说。

“如果人们失去工作,他们将很难偿还房贷,如果他们有非常大额的抵押贷款,如果他们的房价下跌,即使卖掉他们的房子也可能无法支付银行欠款。这是一个容易出大问题。”

如果房子价格跌到低于房贷,卖掉房子也换不清房贷,这就是所谓的负资产。

在昨天的政策论坛上,有记者问及行长,他是否认为这些持有浮动房贷利率的加拿大房主在签约时已经了解利率迅速上升的风险。

行长答道:“我希望他们能从金融机构那里得到好的建议。……我准确地意识到,一些加拿大人在那个周期的后期以浮动利率入市,以相当高的比率抵押贷款,当利率的迅速上升后,他们的借贷成本正在重新计算, 这对他们来说是一个艰难的调整。”

行长麦克勒姆确实限制外国投资房地产市场的政府政策和抵押贷款压力测试,贷款压力测试将有助于减轻这些风险。

加拿大央行自 3 月以来已将基准利率上调 3.5 个百分点至 3.75%,并表示需要进一步加息以抑制通胀。

周四,行长被问及在连续多次超大规模加息后,央行是否会恢复政策利率标准的25基点加息幅度。

他表示,加拿大央行将关注下周的消费者物价指数(CPI)数据,以了解核心通胀的改善情况,并将考虑任何全球供应链发展和最新的就业数据。

上周统计局公布的就业数据令经济学家感到惊讶,加拿大10月份增加了 108,000份新的工作岗位。

行长在周四的讲话中解释说,劳动力市场紧张正在助长通胀,因为企业难以找到工人,无法跟上经济中对商品和服务的需求。

他说:“劳动力市场的紧张是供需之间普遍失衡的征兆,这正在助长通胀并伤害所有加拿大人。”行长补充说,在通胀战平息之前,劳动力市场必须降温。

行长指出,面对更高的利率,一些行业,如建筑和制造业,正显示出放缓的迹象。但他也表示,失业率可能不需要像之前的经济衰退那样上升。

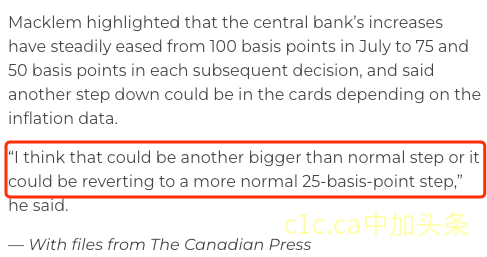

行长强调,央行的加息幅度已从 7 月的 100 个基点稳步放缓至 75 个基点,随后的每个决定中又分别加息 50 个基点,并表示根据通胀数据,可能会再次降低加息幅度。

“我认为这可能是另一个比正常更大的步伐,或者它可能会恢复到更正常的 25 个基点,”他说。

所以,下周的CPI数据将会决定12月初的加息幅度,不过,美国昨天公布10月通胀数据超乎预期好,CPI跌至7.7%。

声明:该文观点仅代表作者本人,中加头条系信息发布平台,我们仅提供信息存储空间服务。

发表评论 取消回复