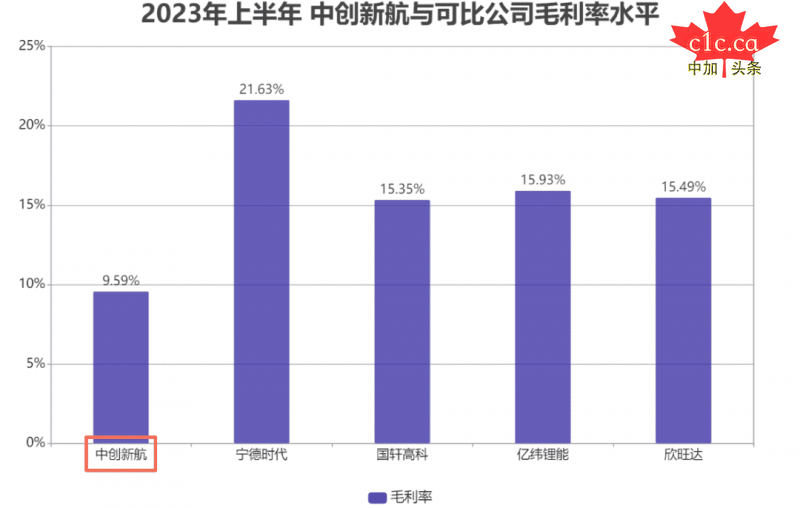

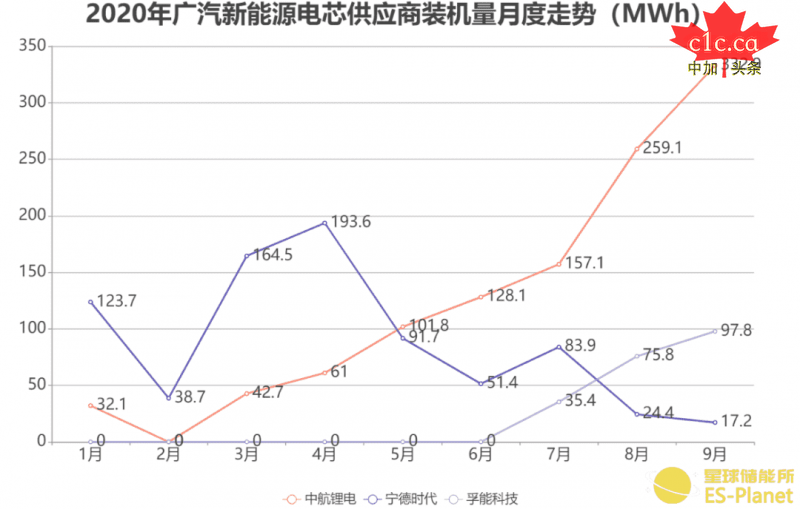

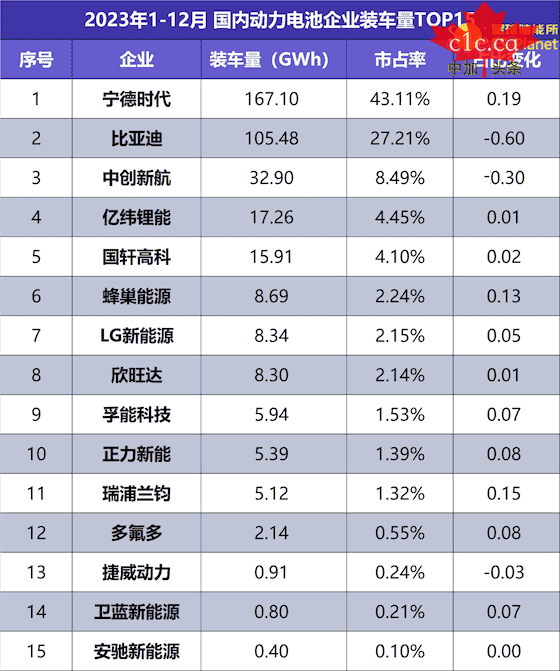

撰文 | 叶均 出品 | 星球储能所 新春伊始,春晚上原应平平无奇的《上春山》节目就因其火遍全网的话题讨论度,成为开年第一爆梗。 围绕明星偶像舞台上霸占C位的一场闹剧,《上春山》因主动“抢出C位”的小聪明与昭然若揭的拙劣表演、风光背后的负面黑料,被广大网友总结成名为“春山学”的心机宝典。 ※ 学吧,学无止境 当前,锂电产业规模急剧扩张,行业竞争渐趋白热化。一时间八仙过海各显神通,其中也并非没有“争上春山”者。 中创新航便以其仅次于宁德时代、比亚迪的仰攻之姿,踩着第二梯队的天花板急欲向上攀登,距离行业顶端只差一步之遥,成为锂电行业内相当独特的非典型玩家。 一方面,目标全球第三、高喊“极致性能、极致成本”,且先后从宁德时代“虎口”夺下广汽、小鹏两大客户的中创新航,已成推翻“宁王”统治最为锋利的一把“屠龙宝刀”。 另一方面,出身传奇的中创新航多年以来却也负面不断。曾一度拖垮前东家不提,伴随宁德时代紧咬不放的专利诉讼,公司上市破发至今股价已不足当初的三分之一,甚至不乏有厕所安装监控、大规模解约应届生、董事长年薪超过2200万元等真假参半的负面舆情。 在业内“抢”出C位、备受瞩目的同时,接二连三的负面新闻却几乎从未中断。 中创新航作为一个极为矛盾的多面体,俨然正在锂电赛道巅峰对决之间上演一场非典型性“上春山”。 作为锂电行业最具资历的老江湖之一,中创新航的发迹史颇具传奇色彩。 2007年,一代奇人钟馨稼率领雷天能源与中航工业旗下中国空空导弹研究院联合创办天空能源(洛阳)有限公司,这是中创新航故事的起点。 出身中医世家的钟馨稼学过艺术、当过工人、蹲过大牢,还出家做过和尚。以初中的文化水平研发出“生命源锂离子动力电池”,一度被誉为“国宝级电池发明家”。 ※ 电池大王还是吹牛大王? 其最著名的言论莫过于号称要用中医理论攻克稀土锂电池技术难关,放言要取代比尔·盖茨做全球首富,让中国电池征服全世界。 作为行业最为知名的先驱人物之一,在当时就已被称作“电池大王”的钟馨稼却未能为新成立的公司提供什么实际的助力。 时任中航锂电总经理王崇岭曾在2011年面对《新能源汽车》杂志的采访中相当恼火地谈起此事: “你问问钟馨稼给的是哪项专利?钟馨稼弄来的那些设备没有说明书,然后他也不管了,骗了我们3000万。我们当时投了一个亿,都白投了。” 以事后的眼光来看,这位堪称最能吹的电池大王与各方之间大张旗鼓的合作最后多不了了之。不出多时,便毫不意外地被踢下牌桌。 2009年8月,中航工业和中国空空导弹研究院重组天空能源,并将之更名为中航锂电(洛阳)有限公司(简称“中航锂电”)。公司洛阳总部大楼上“航空报国,强军富民”的八字标语,彰显其鲜明的军转民底色。 ※ “航空报国,强军富民” 次年,为拓展融资渠道,中航工业集团旗下上市子公司成飞集成接手中航锂电,二者的路子都是越走越宽。 靠着前景光明的锂电“新故事”,成飞集成接连斩获5个涨停,一举成为当年名噪一时的“妖股”;中航锂电则在此后几年取得先行业一步的高速发展,一度坐上国内动力电池装机量第一的宝座,其产品在市场上几乎是供不应求。 烈火烹油的迅猛发展,无法长期掩盖中航锂电先发优势下严重的战略失误。 一方面,在新能源乘用车时代到来前夜仍固执于客车市场的中航锂电,难免已落后于市场发展大潮。相应的,其所主攻的磷酸铁锂动力电池路线也开始显现日薄西山之势,逐渐被三元锂所替代。 另一方面,伴随比亚迪、宁德时代等竞争对手的强势崛起,中航锂电由先发优势所带来的发展舒适区不复存在。产能被全面超越的同时,其相对较高的价格在商用车补贴锐减的大环境下亦无优势可言,“贵”成为公司产品的一大标签。 在2016年公司盈利及市场声望均达到顶峰之后,此后两年中航锂电的经营急转直下。不仅连续丢失重要客户,曾经第一大客户宇通客车转投宁德时代;巨额亏损更令成飞集成苦不堪言,业绩被拖垮至几近退市,一度戴上“ST集成”的帽子。 在中航锂电落入低谷的危难时刻,常州金坛国资顶住压力以28亿抄底这一成飞集成着急甩开的“拖油瓶”,将中航锂电从央企三级子公司正式收编为常州地方国资控股企业,并陆续引进厦门国资、小米长江、红杉凯辰等外部投资。 彼时,中航锂电(江苏)有限公司就落在常州,而总部中航锂电(洛阳)有限公司却在洛阳。二者虽都由常州国资控股,但经后续剥离,时至今日两者之间相互独立,已无事实上的股权关联。 后者至今仍叫做中航锂电,前者却已于2021年更名为中创新航,也就是我们今天所谈论的主角。 2018年,中航锂电净利润-7.02亿元,较上年-3.35亿元亏损足足扩大一倍;其在国内动力电池装机量排行榜中,亦从鼎盛时期的行业第一滑落至几乎跌出前十名,在第二梯队仍属“吊车尾”。 也正是在这一年,中国航空工业系统“风云人物”刘静瑜出任中航锂电董事长、总经理,为日后中创新航的二次崛起拉开序幕。 ※ 新任掌门刘静瑜素擅“扭转乾坤” 这位新任女掌门最为广大媒体所称道的,是其扭转乾坤的财务专长。此前就曾有临危受命,扶大厦于将倾的绝佳战绩。 在其受命担任天马微电子股份有限公司总经理期间,曾通过将公司战略从“利润导向”转为“客户导向”,不仅迅速收获华为、联想、OPPO等一批重大客户,还让公司扭亏为盈,自此跻身行业第一梯队。 同样的思路,我们在刘静瑜接管后的中创新航身上也不难看到。 刘静瑜此前曾提出,中创新航的理念就是,没有一定性价比的产品其实是没有创造价值的,不一定是低价,而是相对的性价比,只有做出了性价比高的产品才会创造价值。 过去几年间,中创新航大打价格战,素以低价作为一大杀手锏迅速抢占市场。2019年至2023年上半年,中创新航毛利率分别仅有4.8%、5.55%、10.32%、9.59%。 ※ 图表:2023H1 中创新航与可比公司毛利率水平 来源:星球储能所 参考可比企业2023年上半年毛利率,宁德时代(21.63%)、国轩高科(15.35%)、亿纬锂能(15.93%)、欣旺达(15.49%)等竞争对手均大大高出中创新航同期毛利率水平。 而就公司董事长刘静瑜在2024年新年致辞上提出“极致性能、极致成本”的技术创新来看,性价比战略仍将持续,并作为中创新航向上仰攻的制胜法宝。 在客户层面,中创新航更不失为溃败“宁王”钢铁长城的第一处“蚁穴”。 2018年,广汽与作为第一电池供应商的宁德时代签约成立两家合资公司,两家公司“如胶似漆”的亲密合作似乎有望更上一层楼。 然而,就在这一年前后发生了两件大事。2017年,广汽传祺首款电动车 GE3上市,却因宁德时代电池供应不足,后续交付大受影响。这使广汽下定决心着手扶持中创新航作为其第二电池供应商。 而在2020年,广汽搭载宁德时代电池的旗舰电动车型Aion S接连发生多起起火事故,彻底在二者的关系之间撕开一道不可弥合的裂缝。 中创新航则趁势取代宁德时代的位置,到2020年6月已正式成为广汽新能源汽车第一电池供应商。 ※ 图表:2020年6月广汽第一电池供应商变更 来源:第一电动严究院 中创新航的另一重要客户则是小鹏汽车,后者早在2021年便将中创新航引为电池供应商。坊间传闻,小鹏汽车创始人何小鹏还曾为此在宁德时代与曾毓群拍过桌子。 有数据显示,2023年上半年,中创新航在小鹏汽车的配套量持续攀升,已经成为目前小鹏汽车动力电池最大供货商 此外,2020年初,刘静瑜提出“重启商用车”战略,与厦门金旅、厦门金龙、中通客车、东风汽车等商用车企业均建立合作关系。 事实上,在新能源汽车行业,宁德时代的霸道商业手段早令“天下苦宁王久矣”,车企寻求“二供”乃至自研电池的反攻也是顺理成章。中创新航的应势崛起无非是这股大潮中的一员,却又不失为潮头最为瞩目的一朵浪花。 压低价格、争夺客户,中创新航一套“虎口夺食”的组合拳打下来,成果也相当明显。从2019年刹住亏损扩大局面起,公司营收增速不断提高。 2020-2022年,中创新航营业总收入分别达到28.25亿元、68.17亿元、203.7亿元,同比增长62.96%、141.28%与203.7亿元。 ※ 图表:2023年 国内动力电池企业装车量 来源:中国汽车动力电池产业创新联盟,中汽数研 且自2020年坐稳国内动力电池装机量第三名的位置以来,其始终较第二梯队竞争对手高出一个身位,说是“一点五梯队”也不过分。2023年动力电池装车量市占率8.49%,较排在第四、第五位的亿纬锂能、国轩高科几乎高出一倍。 如今的中创新航已将下一目标设定为全球排名前三。 纵览中创新航的发展历程,与其他扶摇直上的锂电同行不同,呈现出明显由巅峰落入低谷又再度冲高的大起大落。 ※ 图表:2011-2023H1 中航锂电/中创新航利润 来源:星球储能所 这在一定程度上,也佐证了中创新航在发展历程当中始终存在的“行”与“不行”、“积极”与“负面”的双重矛盾。看似火热的发展局面下暗藏危机,一落千丈的滑铁卢中却又能够爆发出惊人的生命力。 观中创新航的“上春山”之旅,就不难发现,不惜正面交锋的中创新航,堪称“舍得一身剐,要把宁王拉下马”。 然而,当出头鸟的代价则是,在港股上市前夕便遭宁德时代的专利诉讼狙击。 这场肇始于2021年7月的专利纠纷案,从最初3000万元的索赔金额到宁德时代累计提出超6亿元巨额赔款,几乎覆盖中创新航2022年全年净利润(6.9亿元)。 尽管截至目前,二者的五项专利侵权诉讼中,宁德时代胜诉一项、败诉两项,另外两项诉讼尚未宣判。但中创新航于港股上市首日便遇冷破发,很难说与宁德时代在上市前夕对其“迎头痛击”的这场专利诉讼案没有直接关联。 而虽然业绩表现逐年向好,中创新航的股价自上市至今却已缩水超过460亿港元。这家早已多年稳居第三名的头部企业显然未能赢得市场与投资者的充分信任。 此外,作为行业内“有头有脸”的头部公司,中创新航在多年诉讼纠葛之外,近些年的负面舆情也可谓接连不断。 ※ 网传中创新航厦门分公司厕所装监控 2022年9月,中创新航新能源(厦门)有限公司在厕所隔间内安装监控、严重侵犯员工隐私权的新闻引发全网热议,公司却回应称只是为了监控员工吸烟; 2023年5月,中创新航在毕业季集中解约一批2023届毕业生,各基地在职员工也遭到降薪,被多家媒体解读为公司面对行业寒冬的一大信号。 去年年底,网上还曾流传中创新航董事长刘静瑜2022年薪酬2215.2万元,位居1400位锂电企业高管薪酬榜首的消息。不过后经中创新航官微澄清,刘静瑜当年度实际领取的税前现金薪酬仅585.7万元,且非行业第一。 “枪打出头鸟”或许是我们今天将中创新航的攀爬称之为“上春山”的最根本要素,上有宁德时代针锋相对,下有市场新宠儿步步紧逼,加之自身负面新闻不断。向上挑战“宁王”原就难若登天,但若稍有不慎,从当前身位滑落或被超越却是近在咫尺。 中创新航似是陷入一场极为尴尬的逆水行舟——不玩命猛冲,就难免落后。 “万年老三”的焦虑大抵如此。 ※ 中创新航的“矛盾”并非凭空产生 事实上,当我们回看中创新航在“上位”旅途中自始至终都未能摆脱的那些矛盾本身,无论内在原因还是外在原因都有非常鲜明的“时代烙印”。 在中航工业与成飞集成时期,彼时的中航锂电尽享军工背景、央企资源、技术优势,于磷酸铁锂电池的政策补贴红利期占据大量市场;却也因国企管理过冗等弊端难以及时下调价格和转型适应已然迎来大换血的三元锂及乘用车市场新格局。 而在刘静瑜时期,她在企业转型之际只用不到半年时间就确定转向乘用车路线,低价竞争策略与虎口夺食的迅猛打法将中创新航迅速推向行业第二梯队的顶点。 在锂电行业短兵相接的白热化时期,领导者的杀伐决断不仅帮助企业完成内部大换血,也在行业内重新拿回优势地位。 但与此同时,大刀阔斧地转型与突进下,不稳定因素难免始终存在,裁员、降薪乃至厕所装监控式的管理方式,只教人觉得发生在中创新航似乎也并不与其企业风格相左。 此前在36氪报道当中,曾有一位化名郁峰的广汽新能源团队成员这样评价中创新航在刘静瑜初到公司时的残酷改组: “我第一次去,这个人还是副总,第二次见他就成了部长,后面再去直接降成科长。刘静瑜的做法很简单,能者上,不能者下。” 这或许对理解中创新航现阶段于矛盾之中的企业气质颇有帮助。 转载 :星球储能所

声明:该文观点仅代表作者本人,中加头条系信息发布平台,我们仅提供信息存储空间服务。

发表评论 取消回复