据加国君综合报道:加拿大央行半年加息共300个基点,现在不但发现连央行自己也要亏钱了,而且国民家庭资产也破记录缩水近一万亿,而华人将会是家庭资产缩水比例最高的群体。

加拿大央行是一个政府机构,但也将首次录得亏损,原因是加息导致存款利率也同步攀升,并且预料未来三年都将会出现亏损,具体取决于压制通胀的进展情况。

在新冠大流行期间,加拿大央行与通缩作历史性斗争,不断减息,将政策利率降至接近零的0.25%低位。

但是,在大流行后期的经济复苏阶段,加拿大央行又要和破40年记录的高通胀作斗争,6个月内将政策利率加到3.25%。

现在出现新问题了,央行可能会结束其从未亏损的盈利能力,首次录得亏钱,还有可能连亏三年。

“我们预计,当我们在 11 月 29 日公布第三季度业绩时,央行的净利息收入将为负数,”央行在最初提供给《多伦多星报》的一份声明中表示。“由于我们支付的存款利率上升,银行的利息支出正在增长。”

人们可能不知道,央行的运作方式与任何其他金融机构一样。

加拿大央行有一个董事会,代表其股东(即纳税人,通过联邦政府收税)监督管理层,包括行长蒂夫·麦克莱姆( Tiff Macklem )和副行长卡罗琳·罗杰斯(Carolyn Rogers),并拥有资产负债表。

央行通常是赚钱的,加拿大央行自从成立以来年年赚钱,之所以赚钱,主要是因为负债几乎完全由不需要支付利息的银行票据组成,而另一方面,央行则从其资产中赚取利息。

《加拿大银行法》规定,央行必须在每个财政年度结束时将其利润上缴联邦财政部。

最近几年,央行大约是每年都赚 10 亿加元。

但是,加拿大央行在大流行期间首次部署了量化宽松QE政策,向金融系统注入了相当于数千亿加元的资金,以帮助保持利率下行压力并提高银行放贷的能力。

量化宽松政策奏效了,而且可能有点过头了。

因为经济似乎进入了“需求过剩”阶段,同时严重的供应链问题限制了商品供应,而俄乌冲突引发了大宗商品价格的飙升。

该政策的一个意想不到的后果是,加拿大央行在其 87 年的历史上首次出现长期亏损,因为存款利息支出与基准利率同步攀升,而过去6个月,央行已经提高了三个百分点,以试图冷却通胀。

加拿大的消费者物价指数CPI年化率徘徊在 8% 左右,远远高于央行2%的目标 。

政策制定者现在正在执行一个硬性政策,通过提高利率和缩表来控制通胀。

一些经济学家认为,遏制通胀可能引发经济衰退。虽然这还有待观察,但很明显,加拿大银行的净利息收入,或生息资产收入与负债成本之间的差额将是一个损失。留在资产负债表上的大规模资产是在利率远低于现在这个时候购买,而当时债券票面利率也相对高于存款利率。

最初,量化宽松代表了一种有利可图的策略。加拿大银行报告称,与 2020 年相比,2021 年的净利息收入增长了近 20%,达到约 31 亿加元。

声明指出,央行在这两年还向联邦政府追加了 26 亿加元。 但是现在,情况发生了逆转。 声明称,央行预计未来三年将出现亏损,这取决于其通胀斗争的进展情况。

这对加拿大央行来说是一个新的挑战,但并不是唯一的,因为世界上大多数主要央行都采取量化宽松措施来应对经济衰退,现在均发现自己正在努力防止达到两位数的通胀。

在新西兰,政府承担了新西兰储备银行的潜在损失。但《加拿大银行法》不允许央行保留前几年的净收入以应对未来的短缺,也没有规定要求联邦政府整顿央行。这个问题几乎肯定会得到解决;与此同时,加拿大央行在声明中表示,已停止支付政府准备金的利息以减少负债,并指出其他国家的央行也采取了同样的做法。

CIBC Capital Markets 副首席经济学家本杰明·塔尔 (Benjamin Tal) 表示,央行的业务不是赚钱,为了避免可能发生的可怕衰退而承担损失是可以接受的权衡取舍。

“这是他们的看法,对经济没有影响,”塔尔说。“他们不会因此而失眠。”

加拿大央行重申,其重点将放在应对高通胀上,并且称央行在过去两年中进行的大规模资产购买与其维护国家金融福祉的使命相吻合。

声明称:“央行根据我们保持低通胀、稳定和可预测的使命做出政策决定。” “我们不会做出管理资产负债表的政策决定。”

加拿大连央行都要亏钱了,难怪近日有报道称,6大商业银行均可能大幅裁员。

国民资产破纪录缩水1万亿

大幅加息,对于中产家庭纳税人就更惨了,不但央行亏钱最终要纳税人承担,而且家庭资产也大幅缩水。

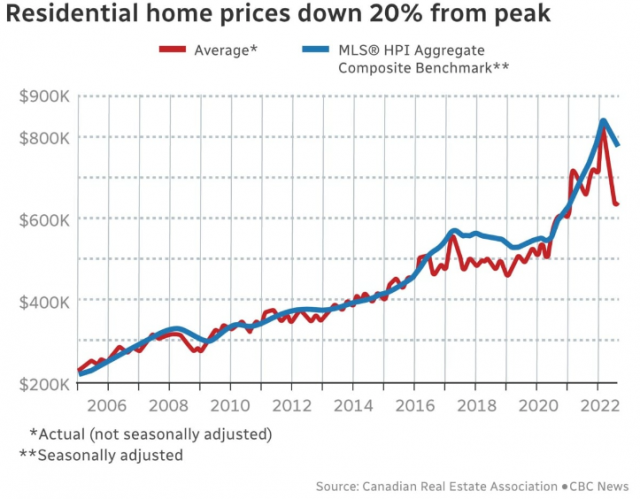

央行加息后,加拿大房价已经从高位大跌22%,跌回18个月前的水平,国民家庭资产在今年第二季度3个月就大幅损失了近一万亿加元,是有记录以来的最大降幅。

加拿大的房地产市场突然急剧降温,根据加拿大房地产协会周四公布的8月份数据,自去年这个时候以来,销售额下降了 24%。

至于房价方面,8月份加拿大房屋的平均售价为$637,673加元,自 2 月份创下历史新高 $816,720 元以来,平均售价已下跌近 $200,000 加元,跌幅22%。

然而,房市改变了加拿大家庭财富,加拿大统计局表示,房价下跌推动了该国有史以来最大的家庭财富下降。

观看房价下跌可能很轻松,如果您不是试图出售房屋的刚需业主,肯能你会说:“这不会影响到我”。

但现实是:加拿大的大部分家庭财富都与房价挂钩,房地产行业本身仍然是加拿大国内生产总值CPD的最大贡献者之一,而且刚刚受到打击。

加拿大家庭的净资产定义为所有资产减去所有负债的价值。根据统计局的数据,加拿大家庭净资产在2022年第二季度的 4 月、5 月和 6 月录得惊人的下降,暴跌了 9901 亿加元,接近1万亿。

统计局的数据写道:“非金融资产价值下跌 3,898 亿元,加剧了这种下降,因为房地产市场自 2018 年底开始的连续上涨势头被快速上升的利率所阻止。”

家庭财富的其余部分下降发生在第二季度股市暴跌之际。此后股市有所回升,但房地产市场在 7 月和 8 月加速下跌。

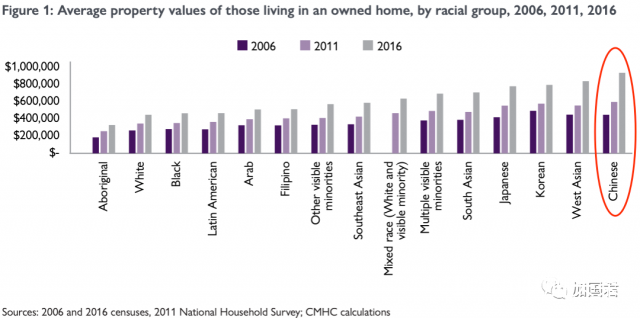

华人房屋资产最高

而根据联邦房屋机构CMHC6月份的一份报告显示,特别是华人新移民,平均拥有超过100万房屋资产,远远超过本地白人44万,系其2倍多。

在加拿大,拥有房产资产最高的是华人,然后是西亚人,韩国人和日本人。

加拿大华人房房主在2016年的房屋净资产为937,073 元,在各个族裔中遥遥领先,其中华人新移民更加厉害,6年前的房屋净资产已经104万,在加拿大所有群体中最高。

华人房屋资产最高,而加息导致房价大跌,家庭资产大幅缩水,华人将将首当其冲。

BMO高级经济学家罗伯特·卡维奇(Robert Kavcic)表示,随着房价下跌,对经济的其他部分产生了连锁反应,“比如建筑材料支出、家具支出等等。”

“我们的房地产活动更加萧条,这将拖累实体经济增长,并将拖累就业增长。”

卡维奇预计,加拿大人未来会有一段艰难的日子,现在连央行也亏钱,看来要勒紧裤带度日了。

来源:加国君综合

声明:该文观点仅代表作者本人,中加头条系信息发布平台,我们仅提供信息存储空间服务。

发表评论 取消回复